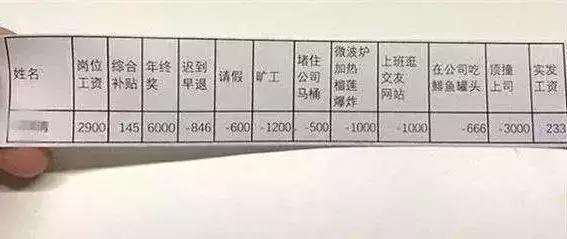

未发工资如何进行会计分录、计提工资和支付工资应根据《企业会计准则》附录中会计科目和主要会计处理的规定,应用“应付职工薪酬”科目进行核算。下面的例子说明:提取时,全额借款:管理费用(或生产费用、制造费用、销售费用、在建工程等。)-工资10万贷款:应付职工工资-职工工资10万贷款:应付职工工资-职工工资8万贷款:本期银行存款8万反映应支付的全部金额,未支付的2万一般工资核算包括两部分。

有些尚未发出的会计分录,借用如下:其他应付款:应付职工薪酬。1.如题,常规会计处理如下,供提问者参考:a .支付工资的常规会计分录为:借:应付职工薪酬:库存现金(或银行存款)b .如果其中一名职工的工资因故不能支付,则应入账:借:应付职工薪酬:库存现金(或银行存款)贷:其他应付某职工款项c

本月应发而未发的工资记入哪个科目?工资借方先:管理费贷:应付职工薪酬;应付给员工的工资;应付给员工的工资;应付现金/银行存款的信贷;哪些科目应直接记入应付给员工的工资中;会计分录:借:应付职工薪酬;库存现金/银行存款;应付职工薪酬是指企业按照有关规定应付给职工的各种工资,按照“工资、奖金和津贴”科目,对补贴、职工福利费、社会保险费、住房公积金、工会经费、职工教育经费、解除职工劳动关系补偿金、非货币性福利以及与取得职工提供的服务有关的其他费用等项目进行明细核算。

借:业务费用贷:应付工资。1.如果“未发工资”是指应计工资,即费用已计提并入账,工资尚未入账并支付,则为估计数:借:营业费用贷:应付职工薪酬;2.如果“未支付的工资”是指由于各种因素而不能及时“收回”的工资,可以通过以下分录来区分“应付职工薪酬”

计提工资未发放会计分录该怎么做?借记成本费用账户,贷记应付职工薪酬账户。工资的计提和支付应按《企业会计准则》附件《会计科目和主要会计处理》的规定,在“应付职工薪酬”科目核算。应付职工款项主要有:(1)企业支付工资、奖金、津贴等。按照有关规定发给职工时,借记本科目,贷记银行存款和现金等科目。企业从应付职工工资中扣除的各种款项(家属医疗费、个人所得税等。)时,借记本科目,贷记其他应收款,应交税金应交个人所得税等科目。

欠发的工资如何做会计分录支取时,全额支取和借款:管理费用(或生产费用、制造费用、销售费用、在建工程等。)-工资贷款:应付职工薪酬贷款-应付职工薪酬贷款:银行存款延伸信息:企业应根据职工提供服务的受益方,在下列情况下处理生产部门人员的职工薪酬,借记“生产

销售人员的工资,借记“销售费用”科目,贷记本科目。在建工程负担的职工薪酬和R